Aktiv Und Passivkonten Liste

Kategorie: Rechnungswesen Grundbegriffe Österreichische Einheitskontenrahmen: Der Österreichische Einheitskontenplan besteht aus 10 Kontenklassen 0 - 9. Diese kann man unterscheiden in Konten: - die gegen das SBK abgeschlossen werden (0 - 3) - die gegen das GuV abgeschlossen werden (4 - 8). Die Kontenklasse 9 umfasst Abschlusskonten. Bestandskonten: Die Kontenklassen 0 bis 2 sind aktive Bestandskonten, die Kontenklasse 3 sind passive Bestandskonten. Bestandskonten werden gegen das SBK abgeschlossen. Kontenklasse 0: Anlagevermögen und Aufwendungen z. B. Grundstücke, Fahrzeuge etc. Kontenklasse 1: Vorräte z. HW-Vorrat, Rohstoff-Vorrat etc. Kontenklasse 2: Sonstiges Umlaufvermögen z. Kassa, Bank etc. Kontenklasse 3: Verbindlichkeiten, Rückstellungen z. Lieferverbindlichkeiten, USt-Zahllast etc. Erfolgskonten: Die Kontenklasse 4 sind Ertragskonten, die Kontenklasse 5 - 7 sind Aufwandskonten. Eine Ausnahme bildet die Kontenklasse 8, die sowohl Aufwände als auch Erträge umfasst. Erfolgskonten werden gegen das GuV abgeschlossen.

- ▷ Aktivkonto • Definition, Beispiele & Zusammenfassung

- Des articles

- ▷ Bestandskonten • Definition, Beispiele & Zusammenfassung

- De diffusion

▷ Aktivkonto • Definition, Beispiele & Zusammenfassung

- Aktiv und passivkonten liste 2

- Aktiv und passivkonten liste

- Morgen kinder wird's was geben noten der

- Aktiv und passivkonten liste de mariage

- Westie :: Westieforum.de :: Baby-Gl�schen f�r Hunde/Salz f�r Hunde???

- Übersicht der Kontenarten in der Bilanz im Rechnungswesen

- Aktiv und passiv - Erklärung für Rechnungswesenlaien

- Oldtimer An- und Verkauf - Steiermark | CLASSIC PORTAL

- Aktiv und passivkonten liste online

- Aktiv und passivkonten liste des articles

- Kranz aus Eichenlaub und Eicheln, um 350 bis 300 v. Chr... (#423431)

- Aktiv und passivkonten liste 1

Wer sich zum ersten Mal mit Rechnungswesen beschäftigt, wird schnell auf Begriffe stoßen, die er vielleicht nicht sofort versteht. Machen Sie sich mit diesen vertraut und lernen Sie z. B., mit Aktiv- und Passivposten zu rechnen. Hierbei hilft Ihnen eine Erklärung für Rechnungswesenslaien. Passiv- und Aktivkonten dienen der Bilanzierung von Kapital. Was Sie benötigen: logisches Denken mathematisches Grundverständnis So verstehen Sie die Erklärung von aktiv und passiv Beachten Sie, dass im Rechnungswesen mit aktiv und passiv gerechnet wird. Dies können Sie nach dieser Erklärung leicht nachvollziehen. Stellen Sie sich hierzu Bestandskonten vor, die teils Vermögen und teils Kapital einer Firma aufweisen. Diese Bestandskonten sind in Aktiv-Konten und Passiv-Konten unterteilt. Sie sollten wissen, dass Aktivposten zur Bildung von Aktiv-Konten und Passivposten zur Bildung von Passiv-Konten führen. Auf Aktiv-Konten werden beispielsweise technische Anlagen, die Autos und die Kasse verbucht, auf Passiv-Konten hingegen werden Verbindlichkeiten, Eigenkapital und Kredite sowie Darlehen erfasst.

Des articles

Buchführung: Grundlagen - Übungen - Klausurvorbereitung; mit Lern- und... - Jörn Littkemann, Michael Holtrup, Klaus Schulte - Google Books

N ur zusammen wachsen wir über uns hinaus. #Aktive Liste für Neckarbischofsheim, Helmhof und Untergimpern Facebook Instagram Gestalten statt verwalten!

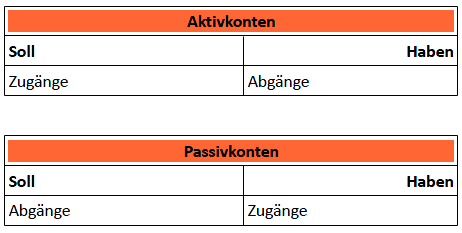

Eröffnung der Bestandskonten Auf der Seite Wertveränderungen wurde erläutert, dass jeder Geschäftsvorfall mindestens zwei Posten der Bilanz verändert. Da in einem Unternehmen jeden Tag eine Vielzahl von Geschäftsvorfällen erfasst werden müssen, ist es unmöglich, die Veränderungen der Aktiv- und Passivposten in der Bilanz vorzunehmen. Man benötigt eine übersichtlichere Erfassung und Darstellung der Wertveränderungen. Für jeden Bilanzposten wird dazu ein eigenes Konto eingerichtet. Dazu löst man die Bilanz in Konten auf. Da diese Konten die Bestände der Vermögens- und Kapitalposten der Bilanz fortführen, nennt man sie Bestandskonten. Nach den beiden Seiten der Bilanz unterscheidet man: Aktive Bestandskonten und Passive Bestandskonten Die Konten haben wie die Bilanz auch zwei Seiten. Die linke Seite heißt Soll und die rechte Seite Haben. Diese zwei Begriffe bedeuten nichts weiter, sie wären auch durch Links und Rechts austauschbar. Die Wörter Soll und Haben sind historisch bedingt. Sie wurden von den Personenkonten auf alle anderen Konten übetragen: Lieferantenkonto rechte Seite: "Wir HABEN zu bezahlen" Kundenkonto linke Seite: "Der Schuldner SOLL bezahlen" Das Konto ist eine zweiseitig geführte Rechnung.

▷ Bestandskonten • Definition, Beispiele & Zusammenfassung

Das Aktivkonto eröffnen beginnt mit dem Übertragen der Anfangsbestände aus der Aktivseite der Bilanz. Jedoch benötigt ein Buchhaltungssystem ein Gegenkonto, damit überhaupt der Anfangsbestand auf das Konto gebucht werden kann. Dazu dient das Konto Saldenvorträge bzw. EBK. Der Saldenvortrag wird hierbei auf der Habenseite gebucht. Die Anleitung zum Aktivkonto eröffnen Die Bestände vom Vermögen in der Bilanz befinden sich auf der linken Seite (Aktiva). Die Anfangsbestände vom Vermögen sind deshalb auf den jeweiligen Konten auch auf der linken Seite, der Sollseite vorgetragen bzw. eröffnet. Die Gegenbuchung erfolgt auf der rechten Seite, der Habenseite vom Konto 9000 Saldenvorträge (SV). Das Beispiel für das Aktivkonto eröffnen Beispiel: Der Kassenbestand wird am 01. 01. auf das Konto Kasse vorgetragen. Der Buchungssatz wäre dann: Kasse an Saldenvorträge 20. 000, 00 € Bestandskonten eröffnen – Wie kann ich Passivkonten eröffnen? Das Passivkonto eröffnen, beginnt mit dem Übertragen der Anfangsbestände aus der Passivseite der Bilanz.

Das Kontokorrentkonto (auch Girokonto genannt) ist ein laufendes Konto, das der Abwicklung des täglichen Zahlungsverkehrs dient. Der Kontokorrentkredit wird dem Unternehmen von der Bank als Geldbetrag zur Verfügung gestellt, wenn das Girokonto in die negativen Zahlen kommt. Damit kann das Bankkonto entweder ein Aktivkonto (Bankguthaben) oder ein Passivkonto (Bankverbindlichkeiten) sein. Buchen auf Bestandskonten Die Buchung auf einem Konto mit der Gegenbuchung auf einem anderen Konto wird auch als "Doppelte Buchführung" bezeichnet. Für die Buchung eines Kontos im Soll findet man auch den Begriff Belasten. Für die Buchung eines Kontos im Haben findet man auch den Begriff Erkennen. Konto Belasten Lastschrift Erkennen Gutschrift Der Buchungssatz legt fest, welche Beträge auf welche Konten gebucht werden sollen. Er ist damit eine Buchungsanweisung in der doppelten Buchführung und muss vor dem Buchen auf jedem Beleg schriftlich festgehalten werden. Das Festlegen eines Buchungssatzes auf dem Beleg nennt man Kontierung (Vorkontierung).

home Rechnungswesen Grundlagen Buchführung Kontenarten Bestandskonten Bestandskonten werden aus den Vermögensbeständen und Kapitalbeständen eines Unternehmens abgeleitet - in Aktivkonten und Passivkonten. Denn die Bilanz ist ja bekanntlich in zwei Seiten eingeteilt: Der Aktiv-Seite und der Passiv-Seite. Aus den Aktivposten der Bilanz entstehen also AKTIV-Konten Aus den Passivposten der Bilanz entstehen PASSIV-Konten Dieses Schaubild sagt zum Thema Bestandskonten eigentlich mehr als tausend Worte: Entstehung von Bestandskonten Beispiele für Bestandskonten Aktiv-Konten Beispiele Technische Anlagen / Maschinen Bank Kasse Passiv-Konten Beispiele Verbindlichkeiten Eigenkapital Darlehen Die Endbeträge der Bestandskonten werden in das Schluss-Bilanz-Konto (SBK) verbucht, welches der "neuen Bilanz" entspricht. Video: Bestandskonten eröffnen einfach erklärt Hier klicken und mehr kostenlose Videos sehen Bitte bewerten ( 1 - 5): star star star star_border star_border 3. 00 / 5 ( 52 votes) Der Artikel "Bestandskonten " befindet sich in der Kategorie: Kontenarten

De diffusion

Das neue Geschäftsjahr beginnt bei den meisten Unternehmen jeweils am 1. Januar. Die Schlussbestände ergeben sich aus der Differenz der einzelnen Konten. Sie müssen die Soll und die Haben Seite ausgleichen und werden in die Schlussbilanz ü Schlussbilanz gleicht einer Momentaufnahme der gesamten Vermögenswerte und Schulden eines Unternehmens. Sie wird meist auf das Ende eines Geschäftsjahres erstellt (31. Dezember), kann aber auch als Zwischenbilanz unter dem Jahr erstellt der Grafik ergibt sich die Spiegelbildlichkeit der Buchungsregeln für Aktiv- und Passivkonten. Es gilt zu beachten, dass jeder Geschäftsfall eine Soll- und eine Habenbuchung bewirkt. Aus diesem Grund entspricht auch die Summe der Solleintragungen der Summe der Habeneintragungen. Typische Aktivkonten sind bspw. Kasse, Bank, Post, Mobilien, Debitoren oder Fahrzeuge. Dagegen sind Darlehen, Kreditoren oder Eigenkapital klassische Passivkonten. Buchungssätze Im System der doppelten Buchhaltung wird jeder Geschäftsfall im Unternehmen in zwei unterschiedlichen Konten verbucht.

Neben geschichtlichen Eckdaten und dem Einblick in […] 4€ – 16€ Zum Tag der biologischen Vielfalt lädt HessenForst zu einer Frühjahrswanderung durch die Waldbestände des Arboretums Main-Taunus ein. In diesem Jahr wird der Ahorn im Mittelpunkt stehen. […] 2€ – 5€ Die Tour führt von Bischofsheim nach Süden durch das Hessische Ried und zur Altrheininsel Langenau. Auf dem Rückweg geht's mit der Fähre "Johanna" zurück ans Festland. […] Die Teilnehmer "erfahren" die wechselvolle Geschichte Frankfurts in Bezug zu seinen Flüssen. Heute dienen Main und Nidda vor allem der Naherholung und sind damit zu besonderen […] Jedes Jahr ist es eine Freude, das Wiedererwachen der Natur zu begrüßen und zu staunen, was da alles links und rechts des Weges wächst. Pflanzen, die […] 5€ – 15€ Im Naturschutzgebiet Campo Pond ist der Boden mit Sand-Magerrasen bedeckt. Dieser besondere karge Boden verhilft einer Vielzahl an Insekten, Vögeln und Heuschrecken zu einer gemütlichen Heimat. […] 3€ – 21€ Bei der Radtour begegnen die Teilnehmer dem Thema Apfel immer wieder auf ganz unterschiedliche Art und Weise.